导语:DMC,又称环体,与之相似的还有线性体(PDMS),都是有机硅生产的上游,国内普称其为硅氧烷。目前全球硅氧烷供应面临供大于求的境地,其中中国尤其严重,深陷价格战,国内14家上游供应商几乎全部亏损,或许会迎来进一步的合并。发展更深层次的下游,创造闭环,避免同质化竞争,是每一位从业人在这场战争中领悟到的。就是不知DMC止战后,下游市场会不会出现另一个新的战场?

文/MOLBASE若愚

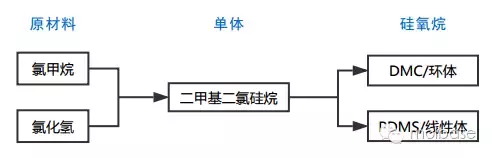

图1 硅氧烷合成路线

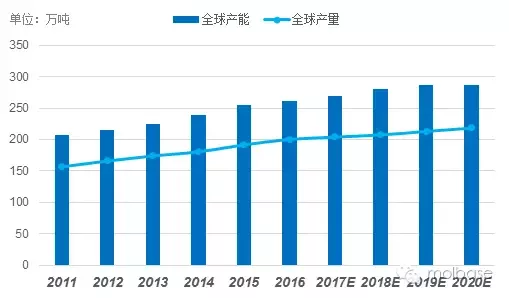

1全球硅氧烷2015年产能达255万吨,产量达192万吨

研究显示,2010-2015年,全球硅氧烷产能CAGR为6.4%,2015年实际产能为255万吨。预计2016-2020年的CAGR为2.4%,2020年产能将达到287万吨。也就是说,未来五年里,全球硅氧烷生产装置的投产和扩张将放缓,并且全球产能过剩的局面还将持续。

在产量方面,2010-2015年全球的CAGR为5.6%,2015年实际产量为192万吨。预计2016-2020年的CAGR为2.6%,2020年产量将达到218万吨。这说明投资者已趋于理性,倾向于提高开工率,而不是盲目扩张产能。

2011-2015年,全球硅氧烷开工率保持稳定,2015年为75%。预计截止至2020年将逐渐平稳爬升至76%。

图2 2011-2020年全球硅氧烷生产情况

(数据来源:MOLBASE)

从下图可以看出,中国的硅氧烷产能已占全球近半,其次是欧洲,美国第三。但是产量方面,中国只占40%左右,说明国内硅氧烷产能过剩的情形相对全球来说更加严重。

图3 2015-2017年全球硅氧烷产能&产量分布

(数据来源:MOLBASE)

截止2016上半年,全球硅氧烷主要生产企业及现有产能如下表。陶氏(原道康宁)以25%的占有率稳居第一,是排名第二的瓦克的两倍。蓝星集团位列第三。

表1 2016年全球硅氧烷主要生产企业及产能统计(单位:万吨)

(数据来源:MOLBASE)

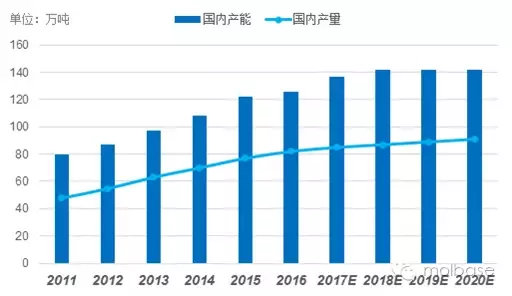

2国内硅氧烷2015年产能达122万吨,产量达77万吨

数据显示,2010-2015年,国内硅氧烷产能CAGR为16%,2015年实际产能为122万吨(按单体乘以0.45折算)。预计2016-2020年的CAGR为3%,2020年产能将达到142万吨。国内硅氧烷在十二五期间的快速成长后,已进入市场成熟期,发展趋慢。

在产量方面,2010-2015年国内的CAGR为18%,2015年实际产量为77万吨。预计2016-2020年的CAGR为3%,2020年产量将达到91万吨。

开工率由2011年的60%缓慢爬升至2015年的63%,预计接下来五年将保持稳定。

图4 2011-2020年国内硅氧烷生产情况

(数据来源:MOLBASE)

2014年起,国内有机硅市场已从净进口转变为净出口。2015年,国内净出口约1万吨硅氧烷(海关编码下39100000数据,折算成硅氧烷),意味着国内需求量大约为76万吨,同比上一年增长3%左右。而在2011~2013年,增长率始终维持在10%以上。国内需求增速已逐渐放缓。

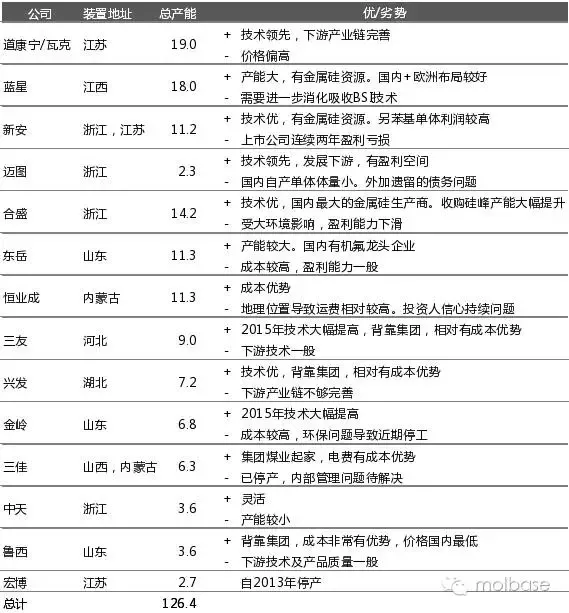

在2013年新安收购宏达,2015年合盛收购硅峰之后,国内目前有14家硅氧烷生产商,其中2家目前处于停产。除合盛收购的原硅峰工厂将于2016年9月一期13.5万吨单体投产(原硅峰10万吨装置升级改造),以及预计2017年20万吨单体新建设备投产,其余13家公司均没有扩产计划。届时合盛将会成为国内最大单体厂(截止至2016年共有31.5万吨单体产能,2017年预计达到51.5万吨单体产能)。

下图为预计至2016年底国内硅氧烷主要厂家的产能(按单体产能乘以0.45折算)。

表2 2016年国内氧烷主要生产企业及产能统计(单位:万吨)

(数据来源:MOLBASE)

3国内14家供应商深陷价格战,开始摸索出路

数据显示,2014-2016年,国内DMC均价整体呈下降趋势,目前国内主流均价在13000元/吨徘徊。金属硅作为DMC生产的最大成本,均价波动与DMC总体趋势保持一致。

图5 2014-2016年国内DMC及金属硅价格曲线

(数据来源:MOLBASE)

国内DMC市场目前陷于严重的价格战,每吨出厂利润在200~300元之间。上游同质化严重,外加DMC为危险品,在出口方面有一定门槛,短期内国内严重供大于求的情形无法得到有效改善。

据分析,DMC生产现金成本(cash cost,含人工成本,不含折旧及摊销)中,金属硅成本占50%左右,甲醇近20%,电费、蒸汽费共占10~15%。所以在国内DMC生产者中,拥有以上几种资源优势的厂商,面临的价格压力相对小一些,例如:集团有金属硅生产线的新安、蓝星、合盛,集团有甲醇资源的新安、兴发、鲁西,自有电厂或电价有地理优势的三友、鲁西、恒业成等公司。而成本压力较高的如宏博、三佳目前已停产。一些竞争力较弱的供应商或许会退出市场,亦或是被收购兼并。

目前国内现有的14家供应商已有共识停止价格战,不再一味追求高开工率及低库存。部分厂商已经开启灵活换货模式(SWAP),比如原先从华东工厂运到华南客户运费较高,改为由位于华南的另一家供应商近距离送货,而自己的华东工厂将同等价值的货物运给对方在华东的客户,以此降低运费,增加利润。同时,部分供应商已经制定新策略,目标是发展下游,用下游的产量来消耗DMC,减少DMC外销,创造盈利空间。

发展更深层次的下游,创造闭环,避免同质化竞争,是每一位从业人在这场战争中领悟到的,止战之殇。就是不知DMC止战之后,下游市场会不会出现另一个新的战场?

友情提示:评论中留下邮箱地址,可获取《摩贝视野》最新及往期杂志内容(PDF)。

亲爱的化工行业爱好者,关注我(微信号:MOLBASE),全球化工行业精彩信息持续为您放送!

摩贝化学品电商综合服务平台(简称摩贝), 诞生于2011年3月,最初是服务于中科院的研究型数据平台。其商用版网站摩贝(MOLBASE.com)于2013年9月上线,服务于全球化工、医药、新材料等行业,致力于打造集化合物数据库、行业资讯、化学品现货交易、供应链金融以及专业仓储物流为一体的化学品电商综合服务平台。